- 笔记:

- 本书全部笔记目录:

- 本文生成过程见:如何做 Kindle 电子书笔记

11.6 乔治·索罗斯的繁荣-衰退循环和反射理论

乔治·索罗斯是史上最成功的投资者之一。除了成功的投资者之外,他还是慈善家、意见领袖和哲学家。以下是他最近一次讲座的摘录,其中描述了他提出的繁荣-衰退循环和反射理论。[1]

我来谈谈我提出的理论框架中适用于金融市场的两项基本原则。第一,价格总是会背离基本面。背离程度可以从忽略不计到极为显著。这一点与有效市场假说有着直接的矛盾。有效市场假说认为市场价格准确反映了所有可得资讯。第二,金融市场并非只是扮演被动反映基本现实的角色,它其实也是主动的角色,会影响它本应反映的所谓基本面。

金融资产的错误定价会通过不同途径影响基本面。最为常见的是那些涉及杠杆的传导路径,包括债务杠杆和权益杠杆。尽管各种反馈路径给人的印象可能是“市场往往是对的”,但是其运作机制与流行的理论框架大不相同。我认为金融市场能够改变基本面,并且带来的改变会让市场价格与基本面之间的对应关系更加紧密。

我的两个命题强调了金融市场的特殊反馈路径。我描述了两种反馈类型:负反馈和正反馈。此外,负反馈为自我修正,正反馈则为自我强化。因此,负反馈有恢复均衡的倾向,而正反馈则产生了动态非均衡。正反馈路径更令人关注,因为它可以造成市场价格和基本面的巨大变化。开始时,完整的正反馈过程会单向自我强化,但最后它可能会达到顶点或者反转点,此后形成相反方向的自我强化。但是,正反馈过程并不一定会从头到尾进行到底,它可能会被负反馈随时打断。

基于此,我曾提出关于繁荣衰退过程(或泡沫)的理论。每个泡沫包含两个成分:现实中流行的基本趋势和对此趋势的错误认知。当趋势和错误认知相互加强时,就触发了繁荣衰退过程。这一过程的发展将会经受负反馈的考验。如果该趋势足够强大,通过了考验,则趋势和错误认知都会进一步强化。最终,市场预期会远离现实,人们将被迫承认错误认知的存在。在停滞期,疑虑丛生,更多的人失去信念,然而原趋势会因惯性而持续。正如花旗集团前总裁查克·普林斯( Chuck Prince)所说:“只要音乐还在响,你就必须起舞。我们还在跳舞蹈。”最终,该趋势在临界点反转,进入相反方向的自我强化过程。

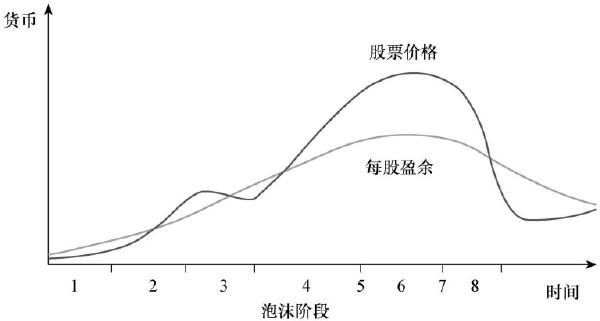

再举个例子,这个例子我在 1987 年刚提出这一理论的时候就用过: 20 世纪 60 年代晚期的企业集团化热潮。当时的基本趋势以每股收益为代表,而市场预期以股价为代表。企业集团通过兼并其他公司提高它们的每股收益,盈利业绩的改进使得市场预期高涨,但最后现实无法赶上市场预期。经过一段停滞期,价格趋势将会反转。所有“被扫到地毯下面”的问题都会显露出来,盈利会崩溃。企业集团之一的奥格登公司总裁当时对我说:“已经没有观众看我表演了。”

图 11-5 是企业集团泡沫模型。像奥格登公司这样的企业集团历史与这张图非常相似。符合这一模式的泡沫会经历几个不同阶段:(1)起始;(2)加速期;(3)被打断和通过考验后被强化;(4)停滞期;(5)反转点或者顶峰;(6)加速下行;(7)最终的金融危机。

每个阶段的长度和强度都无法预测,然而各阶段的顺序有着内在逻辑。因此可以预测阶段的顺序,但是即使如此,这一顺序也均可能被政府干预或者其他形式的负反馈终止。在企业集团化热潮中,利斯科系统和研究公司收购制造商汉诺威信托公司的失败,标志着这次热潮的顶峰,即反转点。

图 11-5 索罗斯的繁荣衰退循环及反射理论资料来源: Soros(2010).

通常来说,泡沫的形状并不对称。繁荣期延绵漫长,初始时缓慢,接着逐渐加速,直到后期才变得平稳。衰退期则短且急剧,不良资产的强制清算加速了下滑。市场的醒悟变成了恐慌,恐慌在金融危机中达到顶峰。

最简单的例子是房地产泡沫。形成趋势的原因是贷款利率变得更低,而且贷款更容易申请;错误认知是认为抵押品的价值独立于可申请的贷款金额。事实上,抵押品的价值与可申请贷款金额之间的关系是反射性的。当贷款变得更加便宜且更容易申请时,房地产交易增加,房地产价值上涨。违约事件变少,贷款表现改善,放贷标准也更宽松。因此,在繁荣期的顶峰,贷款额度达到最高点。趋势一旦反转,就会产生强制清算,导致房地产价格低迷。

并非所有的泡沫都与贷款扩张有关,有些是由权益杠杆导致的。最好的例子是 20 世纪 60 年代后期的企业集团化热潮和 90 年代后期的互联网泡沫。1996 年艾伦·格林斯潘谈到非理性繁荣时,他对泡沫的解读并不准确。当我看到泡沫形成时,我会跑去买入,推波助澜,但这不是非理性的。这就是为什么在泡沫具有变得过大的威胁时,需要监管机构对市场进行反向操作。不管市场交易者的消息多么全面,以及他们多么理性,我们都无法依靠他们消除泡沫。

泡沫并非反射性的唯一体现。它只是最戏剧性地也最直接地违背了有效市场假说,因而的确值得特别关注。然而,反射性有着许多别的形式。例如,在外汇市场中,上行和下行是对称的,所以在繁荣与衰退之间没有不对称的迹象,但也很难形成均衡。自由浮动的汇率往往会有连续数年的大幅长期波动。

最重要且最有趣的反射性互动发生在金融监管机构和金融市场之间。虽然泡沫只是偶尔发生,但金融监管机构和金融市场之间的互动是持续的过程。由于市场的反应会给监管机构提供有用的反馈,促使其改正错误,任何一方的错误认知通常都会在合理的区间内。但有时错误好像可以自我验证,从而触发或恶性或良性的循环。这样的反馈机制类似于泡沫,开始时自我强化,但最终自我毁灭。实际上,对于 2007-2008 年破灭的“超级泡沫”的控制,监管机构对周期性金融危机的介入起到了关键作用。

区分以随机波动为特征的近似均衡和由泡沫主导的远离均衡对我们很有帮助。近似均衡的特征是单调的每日重复事件及由此产生的统计规律,远离均衡则伴随着独特的历史性事件。这些历史性事件的结果往往不确定,但可以瓦解每日重复事件所产生的统计规律。适用于近似均衡的决策规则无法用于远离均衡。最近的金融危机就是很好的例子。

不确定性可以用波动率来表示。波动率增加时,需要减少风险敞口。这会带来约翰·梅纳德·凯恩斯所说的“增强的流动性偏好”。这是在金融危机中导致仓位被强制清算的额外因素。当金融危机结束且不确定性降低时,股市会因为人们的流动性偏好停止上升并最终下降而几乎自动反弹。这是我最近学到的又一课。

注释:

[1] Soros(2010),“ Financial Markets,” in The Soros Lectures, PublicAffairs, New York.